目次

自己破産とは?

自己破産とは、債務整理方法のひとつで、裁判所に申立をすることにより最終的に債務の返済を免除してもらえるものです。

自己破産の対象となるのは、原則的に全ての負債であり、消費者金融からの借入やクレジットカードのキャッシング、友人や家族、親族などからの借入もすべて含まれます。

自己破産の対象とならないのは、住民税や固定資産税などの税金や、国民年金、下水道料金などで、これらは自己破産をしても免除されません。

また、離婚後子供を養育する元配偶者に支払う養育費も、自己破産の対象とはなりません。

アコムの借金は自己破産できる?

アコムは消費者金融会社です。

そのため、アコムからの借金は、当然のことながら自己破産の対象となります。

ただし、アコムからの借金をギャンブルにつぎ込んだり、ブランド物を買いあさるなどの浪費に充てたりしていた場合には、免責不許可事由に該当することになるため、あまりにも度を越えていた場合には借金を免除してもらえない場合もあり得ます。

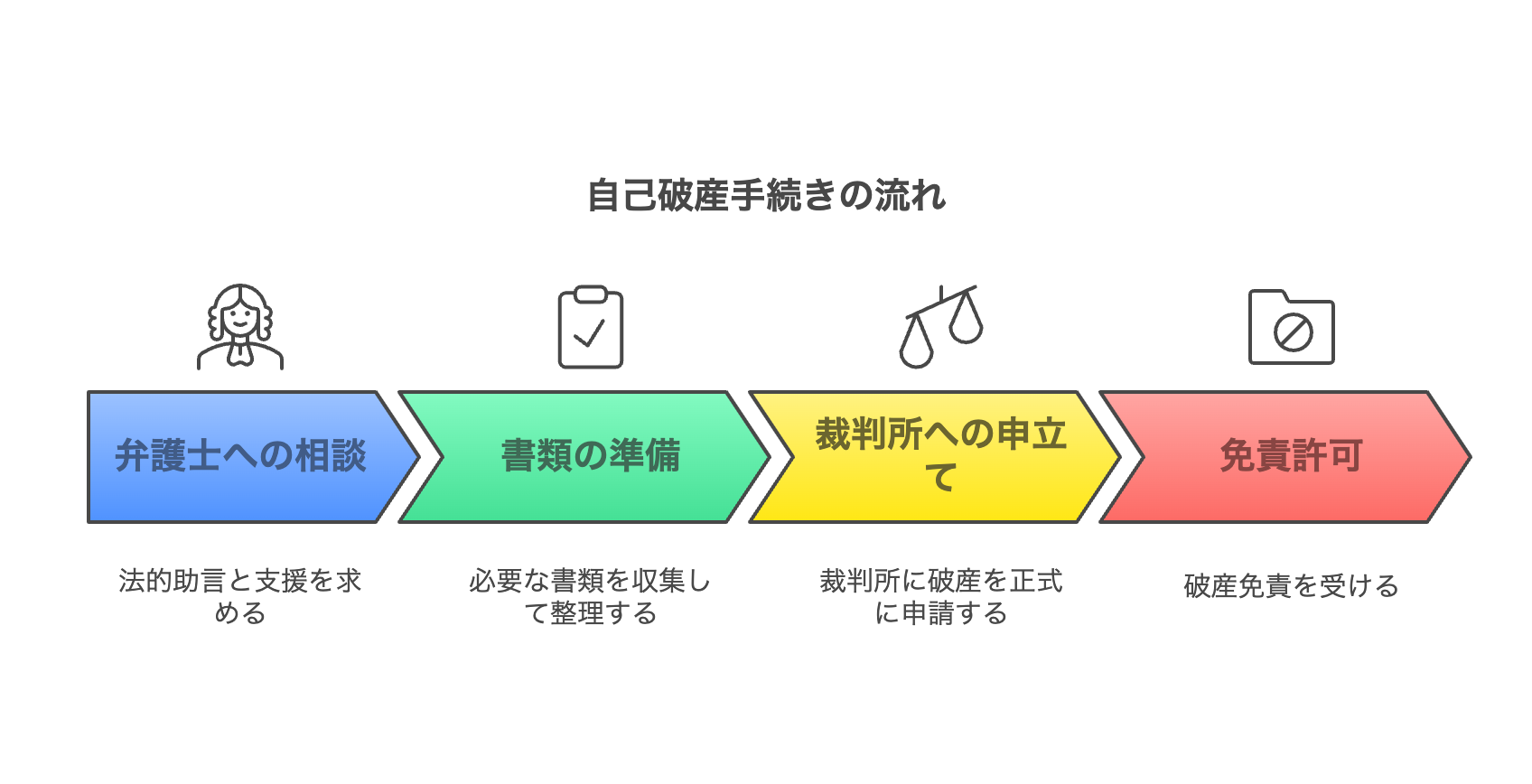

アコムからの借金について自己破産する際の手続きの流れ

アコムでの借金について自己破産する際の手続の流れは以下のとおりとなります。

弁護士・司法書士への相談・依頼

まず、アコムからの借金の返済ができなくなった場合には、弁護士や司法書士に債務整理の相談をすることとなります。

この際、アコム以外からの借金があれば、それも併せて相談することが必要です。

なぜなら、自己破産は全ての債務について行う必要があり、特定の債務についてだけ返済をすることは許されないからです。

また、司法書士は、自己破産の手続を代理人として行うことは法律上禁止されており、書類の作成を代行することしかできません。

弁護士であれば、代理人として自己破産の手続を行うことができます。

弁護士や司法書士に相談の結果、自己破産を依頼することになった場合には、委任契約を交わします。

その後、弁護士や司法書士がアコムその他の債権者に受任通知をいうものを送付し、これがアコムなどの債権者に到達した後は、支払の請求をされなくなります。

ただし、この時点では請求が止まるだけで、借金自体は残っているので注意が必要です。

必要書類の準備

受任通知を受け取ったアコムや他の債権者から、現在の債務の残高がいくらか回答があるのを待つ間、破産の申立に必要な書類を準備します。

必要な種類は概ね以下のとおりです。

- 住民票(申立前3か月以内に取得したもの)

- 過去2年分の預金通帳

- 過去2年分の源泉徴収票や確定申告書、課税申告書

- 給与所得者の場合は数か月分の給与明細書

- 借家に居住している場合には賃貸借契約書

- 持ち家に居住している場合には、不動産登記事項証明書、固定資産評価証明書、査定書、住宅ローン残高証明書

- 自動車やバイクを所有している場合には、自動車検査証の写し

- 生命保険などの保険に加入している場合には、保険証券及び解約返戻金計算書

- 勤務先に退職金支給制度がある場合には、退職金支給規程の写し

自分のケースにおいてどのような書類が必要かについては、弁護士との打ち合わせの際にわかります。

弁護士から必要書類のリストを渡される場合もありますし、そうでない場合でも、打ち合わせに際して用意してほしい書類を指示された場合にはメモを取って、それを見ながら集めると漏れがないでしょう。

なお、申立書は、依頼をした弁護士や司法書士が作成します。

【参考】自己破産中にやってはいけないこと

裁判所への申立て

申立書と必要書類がすべてそろったら、裁判所に自己破産の申立をします。

申立ての際に必要な費用は、破産の手続が同時廃止か管財事件かによって異なります。

同時廃止というのは、破産手続開始の時点において、破産者が債務者に配当すべき財産を有していないことや自己破産に至った経緯に特段問題がないことが明らかな場合に認められる簡易的な破産手続です。

この場合は、1万数千円程度の費用を裁判所に納めれば破産手続を行うことができます。

管財事件というのは、破産手続開始の時点において、破産者に一定以上の財産がある場合や自己破産に至った経緯に何らかの問題がある場合に行われる手続です。破産手続開始許可決定後に裁判所が管財人を選定し、管財人によって、債権者への配当や破産が不相当な事情がないかの調査がなされます。

管財事件の場合は、20万円程度の費用が必要となります。

免責許可

同時廃止手続においては、破産手続開始許可決定後に、免責審尋という手続が実施され、裁判官が破産者に対して免責を許可すべきでない事情がないか確認を行います。

特段の問題がなければ、この後免責が許可され、これで借金がすべて免除されることとなります。

管財手続においては、債権者集会が行われ、管財人から自己破産に至った経緯や債権者側に必要な手続等が説明され、債権者から意見を聴取します。

この後、債権者に配当ができる場合には配当が行われ、配当ができない場合には異時廃止という手続が採られて、免責が相当でないという事情がなければ免責が許可されることとなります。

【参考】免責不許可事由とは

自己破産後の生活はどうなる?

自己破産手続きで免責が許可されれば、それまでの借金は、アコムからのものもそれ以外のものも含めて全てなくなります。

では、その後の生活はどうなるのかについて、以下で解説します。

ブラックリストについて

よく自己破産などの債務整理をすると「ブラックリストに載る」と言われます。

「ブラックリストに載る」というのは、信用情報機関に事故情報として登録されることを言います。

なお、信用情報機関とは、加盟する金融会社から登録されるローンやクレジットに関する信用情報を管理・提供する機関です。

信用情報機関に事故情報として登録されてしまうと、その後7年程度は、新たな借り入れができなくなったり、クレジットカードが作れなくなります。

生活への影響

自己破産をすると、債権者に配当するために、99万円を超える資産がある場合にはこれを提供することとなります。

持ち家も処分させられ、自動車も財産的価値が残っていたり、まだローンが残っている場合には取り上げられてしまうため、破産後はそれらがない生活となります。

また、ブラックリストに載っている間は、携帯電話を新たに購入しても機種代の分割払いができなくなる等といった不都合も生じます。

ただ、自己破産したことが戸籍に登録されたり、選挙権などの公的な権利が失われることはありません。

【参考】自己破産後の生活について

まとめ

アコムに対する借金がある場合に自己破産ができること、自己破産する場合にどのような書類が必要で、破産後どのような影響があるかなどについてお分かりいただけたと思います。

自己破産はイメージが悪く、大きな借金を抱えても破産したくないという方もいらっしゃいます。

確かに、自己破産すると不便が生じることもありますが、生活を再建することができるという大きなメリットがあります。

アコムからの借金を返済できずに困っている方は、どうぞ当事務所にご相談ください。速やかに自己破産の手続を採り、生活再建のお手伝いを致します。

どうぞお気軽にいらしてください。