目次

自己破産とは?

自己破産とは、借金の返済が困難な状況になった場合に、裁判所に申立てをし、免責許可決定を受けることで、借金の返済義務を免除してもらうことができる手続きです。

債務整理には、自己破産以外にも、任意整理や個人再生がありますが、原則としてすべての借金の支払い義務を免除してもらえるのは自己破産だけですので、自己破産は、借金問題を根本的に解決できる手段といえるでしょう。

ただし、借金の返済義務を免除してもらえるという大きなメリットがある反面、自己破産には、以下のようなデメリットもあります。

- 一定の価値がある財産が処分されてしまう

- 官報に掲載される

- ブラックリストに登録される

- 保証人や連帯保証人に影響が及ぶ

- 資格や職業に影響が生じる

- ギャンブルや浪費が原因の借金は返済義務を免除されない可能性がある

- 税金や社会保険料などは免責の対象外

自己破産には、上記のようなメリット・デメリットがありますので、債務整理の手段から自己破産を選択する場合には、メリット・デメリットを踏まえて慎重に検討することが大切です。

【参考】自己破産

自己破産と生命保険の関係

自己破産では、借金の返済義務が免除されるという大きな効果を得られる反面、一定の価値がある財産を処分しなければならないというデメリットがあります。

そのため、財産を保有した状態で自己破産の申立てをする場合、当該財産が処分の対象になるかが重要なポイントです。

生命保険は、病気や怪我、介護、死亡などのリスクに備える生活保障の制度です。保険料を支払うことで、万が一のときに保険金や給付金を受け取ることができますので、将来のリスクに備えて生命保険に加入している方もいるでしょう。

生命保険は、現時点で解約した場合に解約返戻金が発生するタイプの保険があり、そのような生命保険は、自己破産では「財産」として扱われます。

そのため、解約返戻金が一定金額以上になると、生命保険を解約しなければならない場合もあります。

もっとも、自己破産ではすべての生命保険を解約しなければならないわけではありませんので、生命保険を解約すべきケースと維持できるケースを押さえておくことが大切です。

自己破産で生命保険を解約すべきケース

自己破産で生命保険を解約すべきケースは、破産手続き開始決定の時点で生命保険の解約返戻金が20万円を超えている場合です。

解約返戻金が20万円を超える生命保険に加入している場合、原則として、生命保険を解約して、債権者への返済(配当)にまわさなければなりません。

自分が加入している生命保険に解約返戻金があるのか、どのくらいの解約返戻金があるのかよくわからないという方は、加入する保険会社に確認してみるとよいでしょう。

なお、解約返戻金が20万円を超えるかどうかは、生命保険単体ではなく、保険契約全体で判断されますので、以下のような保険に加入している場合には、解約返戻金を合算して20万円を超えているかどうかが重要なポイントになります。

- 養老保険

- 傷害保険

- 自動車保険

- 火災保険

- 地震保険

- 損害賠償保険

【参考】自己破産中にやってはいけないこと

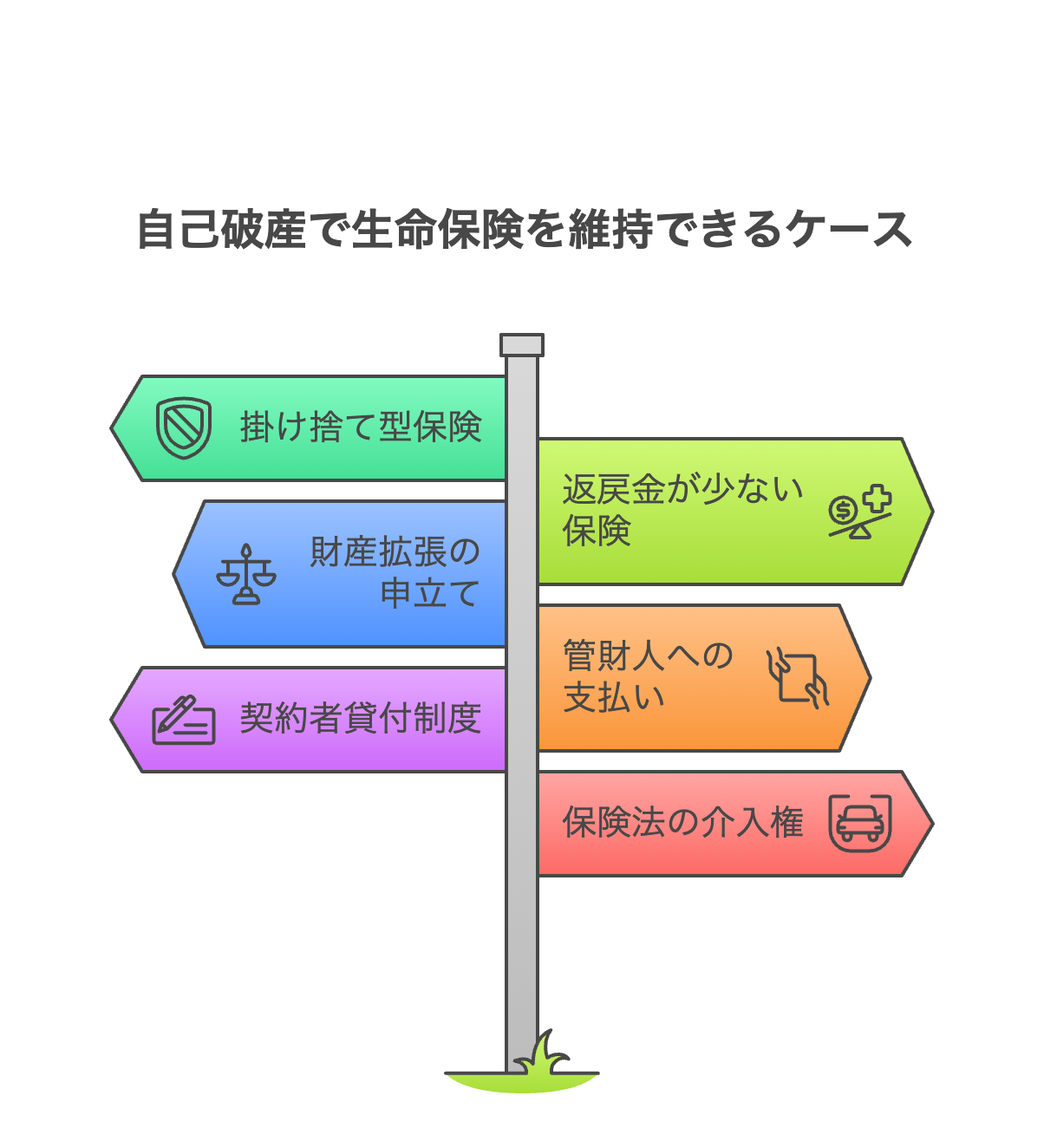

自己破産で生命保険を維持できるケース

自己破産で生命保険を維持できるケースとしては、以下のようなケースが挙げられます。

掛け捨て型の生命保険

生命保険には、解約返戻金が発生する貯蓄型の生命保険と解約返戻金が発生しない掛け捨て型の生命保険の2種類があります。

掛け捨て型の生命保険に加入している場合、解約返戻金が発生しませんので、自己破産の手続きにおいて保険契約を解約する必要はありません。

解約返戻金が20万円以下の生命保険

貯蓄型の生命保険に加入している場合でも、解約返戻金が20万円以下の生命保険であれば、解約せずにそのまま維持することができます。

掛け金が少額であったり、加入から年数が経っていない場合には、解約返戻金が20万円以下の場合もありますので、まずは保険会社に確認してみましょう。

裁判所に自由財産の拡張の申立てをする

生命保険の解約返戻金が20万円を超える場合は、原則として保険契約の解約が必要になります。

しかし、破産手続きでは、破産者の生活を保障するために破産者の財産の一部を自由財産として認める手続き(自由財産の拡張)があります。生命保険の解約返戻金が自由財産として認められれば、例外的に保険契約を維持することができます。

生命保険の解約返戻金が自由財産として認められるのは、主に以下のようなケースです。

- 年齢や健康状態から、解約後に再度保険に加入するのが難しい場合

- 現在病気にかかっていて、その保険金で生活している場合

解約返戻金相当額を破産管財人に支払う

20万円を超える解約返戻金のある生命保険を解約しなければならない理由は、解約返戻金相当額を債権者への返済(配当)にまわす必要があるからです。

ということは、解約返戻金と同等の金額を破産管財人に支払うことができれば、生命保険を解約する必要がなくなりますので、生命保険を維持することが可能です。

契約者貸付制度を利用する

生命保険契約によっては、契約者貸付制度が設けられていることがあります。

契約者貸付制度とは、保険会社が解約返戻金を担保にお金を貸し付けてくれる制度です。

契約者貸付制度を利用し、解約返戻金の評価額を20万円以下に抑えることができれば、生命保険を維持することが可能です。

保険法の介入権を利用する

保険法の介入権とは、解約返戻金相当額を生命保険の受取人が支払うことにより生命保険契約を維持できる制度です。

介入権を利用するには、生命保険の受取人である親族などにまとまったお金を準備してもらわなければなりませんが、生命保険契約をどうしても維持したいという事情がある場合には、親族にお願いしてみるとよいでしょう。

生命保険の解約・維持に関する注意点

自己破産における生命保険の解約・維持に関しては、以下の点に注意が必要です。

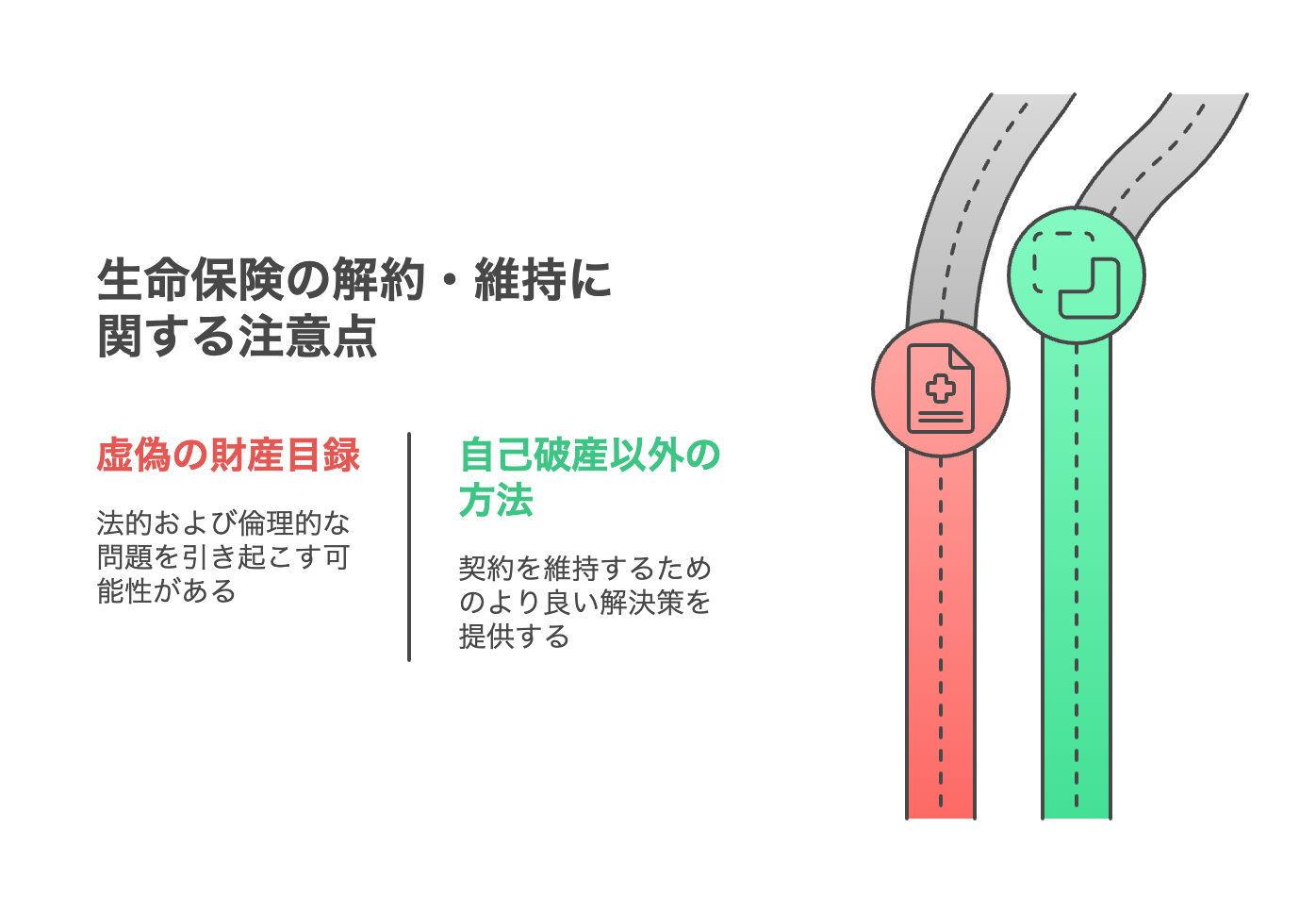

生命保険の解約を避けるために虚偽の財産目録を提出するのはNG

生命保険を解約されたくないからといって、裁判所に提出する財産目録に生命保険契約の載せないというのはNGです。

このような行為は、免責不許可事由に該当しますので、借金の返済義務を免除してもらうことができなくなる可能性があります。

また、破産法上の詐欺破産罪に該当する場合、刑事罰を科されるリスクもあります。

【参考】免責不許可事由とは

生命保険の解約を回避したいなら自己破産以外の方法を検討する

生命保険を維持できるケースに該当しない場合には、自己破産の手続きにおいて生命保険の解約が必要になります。

どうしても生命保険を維持したいという事情がある場合には、自己破産以外の任意整理や個人再生といった方法を検討してみましょう。

自己破産以外の方法であれば、基本的には財産を処分する必要がありませんので、生命保険を維持したまま債務整理の手続きを行うことができます。

自己破産に不安がある場合は債務整理に精通した弁護士に相談を

「生命保険を解約しなければならないのだろうか……」など自己破産に不安がある方は、債務整理に精通した弁護士に相談することをおすすめします。

債務整理に精通した弁護士であれば、豊富な知識や経験がありますので、生命保険を維持したまま自己破産を行う方法をアドバイスしてもらえる可能性があります。

また、相談者の収入、資産状況、負債状況などを踏まえて、最適な債務整理の方法を提案してもらうことができますので、自己破産に限らず、自分に合った方法を選択することが可能です。

借金問題は、自分だけで悩んでいても解決することはできません。

借金の返済が難しいと感じたときは、債務整理の経験や実績豊富な山本総合法律事務所までお気軽にご相談ください。