目次

自己破産とは?

自己破産とは、破産手続開始時の財産を換価・配当し裁判所から免責決定を受けることで、借金の返済義務が免除される手続きです。

自己破産は破産法に定められる法的な手続きであり、借金などにより経済的に苦しい状況にある人の人生の再スタートを目的としています。

自己破産は、裁判所への申立てを行うことで開始されます。

自己破産できる条件

自己破産をするための主たる条件は、支払不能にあることです。

支払不能とは、「支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態」と定義されています(破産法2条11号)。

具体的にいくらの債務があれば支払不能に該当するのかは法律には定められていませんが、ポイントは、充分な資産(現金、不動産、収入など)がないこと、債務の弁済期が到来していること、債権者すべてに対して公平に弁済することができない状態にあり、かつ、その状態が今後も続くと予想されることです。

今お金が充分にある人や、今は無いが今後は安定した収入が見込める人は支払不能に該当しません。

また、免責不許可事由(exギャンブル、返済できない状態にあることを知りながら更なる借入を行った)がある場合、原則として免責は許可されません。

しかし、しっかりと反省し、経済的更生への意欲を持っていれば、裁判官の裁量で免責が認められるケースも多いです。

実務的には、自己破産の多くのケースでは免責不許可事由が存在します。

自己破産の申立てを依頼した弁護士と協力して手続きを進めれば、免責不許可事由が存在しても、裁量免責を得られる可能性が高くなります。

レイクからの借金について自己破産する場合

レイクからの借金も自己破産の対象となる

レイクからの借金も自己破産の対象です。自己破産の申立を弁護士へ依頼すると、弁護士がレイクへ受任通知を発送し、以後は弁護士が連絡窓口となります。

受任通知が届くとレイクからの督促がストップするので、プレッシャーから解放されるでしょう。

その後、自己破産を申し立てて免責が許可されれば、その借金の返済が免除されます。

借入額が何円であっても、免責が許可されれば返済は不要になります。

レイクからの借金について自己破産を申し立てた場合の影響

自己破産を申し立てると、それ以降はレイクや他の消費者金融機関(exアコム)からの借入は難しくなります。

自己破産した人の情報は信用情報機関に登録され(いわゆるブラックリスト)、融資や賃貸物件の入居などの審査に影響を及ぼします。

奨学金などの保証人になることもできなくなります。クレジットカードも作成できなくなると考えておいた方がよいでしょう。

一般的に、ブラックリストに掲載される期間は5~7年程度ですが、レイクの社内では永続的に記録として残るため、7年後であってもレイクやレイク系列会社からの借入は難しいです。

自己破産の申立時に有している資産は、基本的には回収され、現金化された後に債権者への配当に充てられます。

もっとも、少額の現金や資産価値の無い自動車などは、自由財産の拡張が認められれば回収されることなく引き続き自分の物として扱えるようになります。

また、レイクからの借金の有無に関わりなく、自己破産を申し立てると復権するまでは特定の職業(ex警備業、弁護士)に就けなくなりますから、職業選択に影響を及ぼします。

自己破産には上記のような影響(デメリット)がありますが、逆にいえば、主な影響はこれだけです。

自己破産は法律上定められた正当な手続きですから、罰金や懲役といった刑罰を科されることはありませんし、職場を解雇される理由にもなりません。

【参考】自己破産後の生活について

レイク以外の借金がある場合

レイク以外の借金がある場合も、基本的にはレイクの借金と同じ取扱いとなります。

自己破産を申し立てる人はレイク以外の他の消費者金融機関からの借金もあるケースが多いです。

一度の破産手続きの中で、レイク以外の借金も免責許可を得られるよう自己破産の手続きを進めましょう。

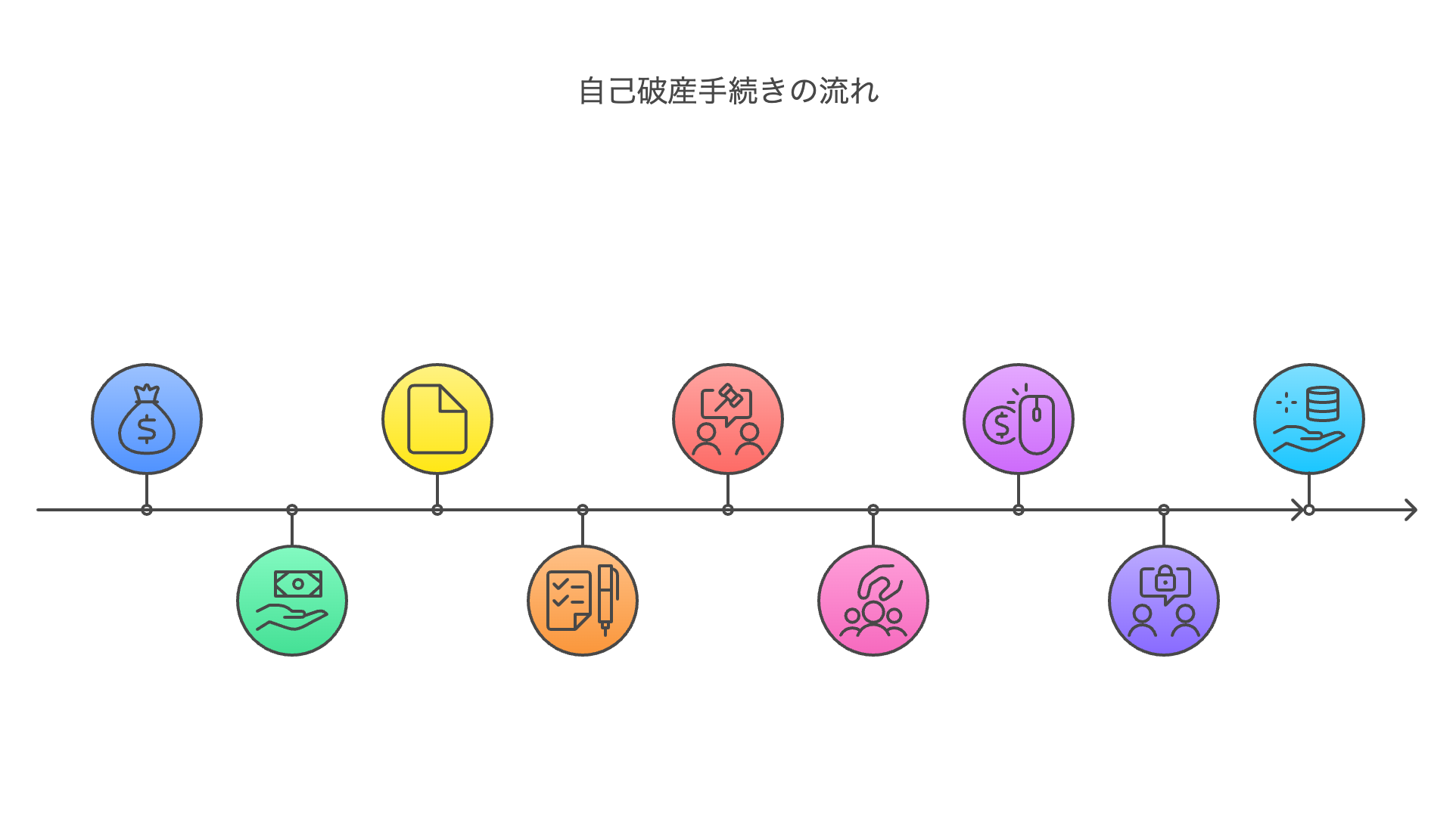

自己破産の手続きの流れ

自己破産の手続きの流れは以下のようになります。

- 自分の収支を確認し、債務整理の手法として自己破産がベストなのかを検討

- 裁判所への要納金や申立代理人の弁護士費用といった自己破産を申し立たてるための費用の確保

- 申立書類や資料を準備し、裁判所へ自己破産を申し立てる

- 裁判所による破産手続開始決定

- 裁判所が破産管財人を選任

- 破産管財人が破産者の資産を調査しキャッシュに換える

- 債権者集会

- 債権者への配当(キャッシュの分配)

- 裁判所による破産決定

- 免責審尋

- 裁判所による免責許可決定

規模感の小さい自己破産の場合は管財事件に移行しません。

この場合は管財手続(⑤~⑧)が行われませんから、通常の自己破産に比べてスピーディに進められます。また、⑩の免責審尋が反省文等の提出のみで完結するケースもあります。

自己破産の費用

自己破産の手続は裁判所への申立てにより行います。このとき、裁判所に予納金を支払う必要があります。

自己破産の場合、予納金は数万円~20万円程度です。規模の小さい自己破産の場合は予納金が低額になる場合もあります。

裁判所に支払う予納金は自己破産の規模感やどこの裁判所かによって変動があります。

裁判所に支払う費用とは別に、自己破産の申立を弁護士に依頼する場合は弁護士費用が必要になります。

弁護士費用はケースバイケースですが、50万円程度が相場です。

このように、自己破産にはそれなりの費用が必要になり、軽い負担とはいえません。

しかし、自己破産をしなければ借金はいつまでも残りますから、返済の苦しみが続きます。

自己破産により借金が免責されればその苦しみから解放され人生を再スタートできますから、費用をかけてでも自己破産を行う価値はあるでしょう。

また、自己破産の手続きにあたっては裁判所へ提出する書類の作成や資料の収集といった専門的かつ膨大な業務を行わなければなりませんから、専門家である弁護士へ自己破産の申立てを依頼するメリットも大きいです。

自己破産は債務整理に精通した弁護士に相談を

自己破産は、申立てのための書類の作成、資料の収集、破産管財人への引継ぎ、免責審尋に向けた準備など様々な手続き・対応を行う必要があります。

自己破産の手続は複雑かつ専門的なものであり、自身で行うのは困難です。

特に免責不許可事由に該当するようなギャンブルなどを行っている場合は、免責許可決定を得るためにも、弁護士へ依頼するのが必須といっても過言ではありません。

また、債務整理に精通した弁護士へ依頼すれば、借金の額や収支の状況を分析し、自己破産以外の自分に適した債務整理の方法の提案を受けられる場合もあります。

自己破産の申立てに進む前に、弁護士が過払い金の回収を行うことで自己破産に要する費用に充てることもできるかもしれません。

当事務所ではこれまで借金に苦しむ数多くの方から自己破産のご相談を受け、円滑に破産手続きを進行し借金に苦しむ方の再出発・リスタートを支援してきました。

また、法律的な支援に留まらず、相談者の立場に立った親身なサポートを行っております。

当事務所のたしかな経験とノウハウを持つ専門の弁護士がご相談をお受けしますので、まずはお気軽にお問合せください。